|

|

|||||||||

|

|||||||||

| |

|

||||||||||||||

| | 网站首页 | 资讯中心 | 桑梓文库 | 中国名人 | 锦绣中华 | 同学录 | 教育频道 | 图片中心 | 桑梓下载 | 留言桑梓 | | ||

|

||

|

|||||

| 机构选评:2008年度二十大金股 | |||||

| 作者:佚名 文章来源:中国证券报 点击数: 更新时间:2008/1/2 | |||||

|

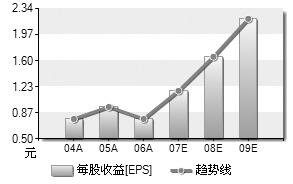

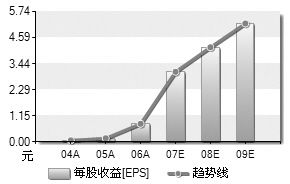

格力电器(000651) 寡头垄断提供价值 寡头竞争格局以及龙头地位使得格力电器极具投资价值。 家电属于生活必需品,欧美经济放缓对具备成本优势的中国家电出口影响有限。2004年以来,提高产品质量、加大产品研发投入、提高中高档机型、提高规模经济效应等成为空调厂商赢得市场、保证盈利的主要手段,国内空调企业之间的竞争已经由过去单纯的价格竞争向品牌、渠道、技术、质量、规模、管理等综合价值竞争理性回归。 格力电器凭借强大的品牌拉力和独特的销售渠道不断扩张版图,相对美的电器和青岛海尔,格力将家用空调做到极致,在激烈的竞争环境中保持着惊人的快速增长;相对美的和青岛海尔, 格力的ROE一直是翘楚,这主要是其80%以上负债率的高财务杠杆作用所致,但其负债基本都是无息负债,这体现了格力品牌的强势以及经销商对格力产品的高度信赖;对比美的期间费用的不断稳定下降,格力仍有较大的改善空间;根据历史数据对比,格力的净利润增长最为稳定;格力的存货周转率较低,大大低于青岛海尔,这与其采取淡旺季平衡生产的方式有关。(平安证券) 中信证券(600030) 打造券商龙头新优势 牛市根基依然牢固,以雄厚实力支撑的IT系统更新和并购活动将推动行业集中,并推动公司传统业务增长;公司的政府、客户和同业资源丰富,有利于其产品交叉创新、销售渠道共享和市场先行;良好的风控体现公司稳健风格,促使业绩持续增长和避免波动;公司资本实力强且有时间优势,有助业务多元化和创新;公司擅长国内外收购,本土上市资源丰富有利于其业务的国际化;多元化将平滑业绩波动,有利于公司提升财务杠杆率,从而提高净资产收益率。 未来两年公司盈利增长的催化剂则包括:股指期货、备兑权证等衍生品市场大发展;公司债等债券市场大发展;OTC市场和创业板等多层次市场大发展;融资融券(须与股指期货配套)、做市商和T+0等制度创新;直投、QDII、集合理财等资产管理业务大发展;并购融资、资产证券化、财务顾问等投行业务大发展;参股贝尔斯登公司获批,海外市场业务获得突破性进展。(海通证券) 贵州茅台(600519) 五大因素支撑股价

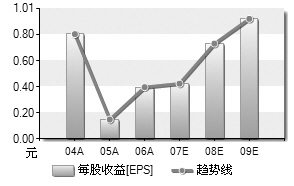

长期来看,行业景气向好等五点因素将支持贵州茅台股价继续上涨。 消费结构升级受益品种。我国居民、企业以及政府公务消费都出现了升级现象,在食品方面对质优价高产品特别是有品牌、质量高的产品的消费能力爆发出来。这为高端白酒消费总量扩大和产品价格提升创造了条件。 行业景气向好。统计局公布白酒业07年前8个月数据,规模以上企业销售收入同比增长33.63%,高于前5个月的30.6%;利润总额同比增长53.5%,也高于前5个月的34.7%,显示出行业景气向好。 产销扩张有潜力。公司04年总产量为1.5万吨,比03年增长3200多吨,是公司上市以来产量的最大跃升。06-07年每年增长600-700吨的水平。公司有产能挖潜的能力,产销逐渐扩张的态势有望保持下去。 涨价预期。市场上茅台酒供不应求,四季度一开始,部分地区茅台系列酒的市场价格被抬高,上涨了50-80元。一般经验看,年末年初白酒将进入消费旺季,也是白酒涨价的好时候。 防御品种的绝佳选择。由于经济偏热,进一步的宏观紧缩势在必行,在这样的背景下,一部分投资者的行业配置会规避周期性强、对宏观调控敏感的行业,而把业绩稳定增长、受宏观调控政策影响小的消费品行业当做防御品种,而其中的食品饮料行业业绩稳健增长、现金流量好。(民族证券) 长安汽车(000625) 福特持续增长动能充足

从国际汽车产业发展历史来看,人均GDP超过2000美元是轿车快速进入家庭的时期。我国06年人均GDP已经超过2000美元,考虑地区不平衡,这个进程已经开始。06年底我国民用汽车保有量为3586万辆,每千人保有量为28辆,而世界平均水平05年底为137辆。即使未来10年达到目前世界平均水平的80%,年均增长率也将达到15%。 在汽车行业整体发展不发生大转折的前提下,看好公司的主要理由有: 中国汽车行业处于黄金阶段。从国际经验及中国目前的实际情况看,国内的汽车保有量和人均汽车占有率还有很大的提升空间,而长安福特由于具有较强的竞争力,增长速度有望领先于行业平均水平。 长安福特的持续增长能力。福特目前已经把中国市场的定位提升到“全球最重要的市场”,作为福特在中国唯一的乘用车基地,长安汽车将从福特定位的改变中得到最大收益。 微车资产展露希望。公司本部2007年对微车业务结构做了一些调整,推出长安之星二代,强化货运功能,将长安之星一代转移到南京长安进行生产,并在销售渠道上进行了调整。预计08年公司微车销售会略有增长。(兴业证券) 中兴通讯(000063) 高速增长可期

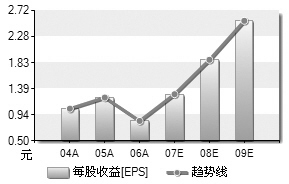

在TD-SCDMA领域,公司是目前份额最大的厂商。2008年TD-SCDMA将会开始大规模建网,这将给公司带来重大发展机遇。公司曾经披露2007年公司在TD-SCDMA领域共获得中国移动23.7亿元的设备和工程服务订单,而2007年10大城市建网规模大约为1万个基站,合理假设明年建网规模大约为3-5万个基站的情况下,公司在2008年获得的订单金额有望达到70-110亿元的规模,比2007年增加50-90亿元,相当于主营业务收入20%-30%的增长。 CDMA是公司的传统强势领域。2007年1-6月,公司CDMA基站出货量接近1.2万台,同比增长240%。自2001年以来,中兴通讯基站出货量累计达5.5万台,仅在印度市场基站就突破2万台,全球拥有超过1亿线用户容量。 手机是公司最近1、2年以来增速最快的产品。由于在3G设备方面的强大实力,公司在手机市场的表现远远超过其他国产品牌手机。公司产品已经进入了和黄、沃达丰、西班牙Telefonica、澳大利亚Telstra、加拿大Telus等全球顶级运营商,在印度已经占领了CDMA销量第一的宝座。公司2007中报披露,其手机产品收入增长率达到68.3%。(平安证券) |

|||||

| 文章录入:光荣与梦想 责任编辑:光荣与梦想 | |||||

| 【发表评论】【加入收藏】【告诉好友】【打印此文】【关闭窗口】 | |||||

|

|

|

|

|

| 最新热点 | 最新推荐 | 相关文章 | ||

| 1994-2004:那些曾经的“庄股 “庄股”魅影――中国股市操 沪港通首日沪热港冷 创业板首批28家公司将于10月 证监会发布创业板IPO办法 自 证券交易印花税税率调整为千 证监会发布上市公司重大资产 中国将启动新股网下电子化发 罗杰斯:我希望这辈子都不卖 《福布斯》文章称天津有望成 |

| 网友评论:(只显示最新10条。评论内容只代表网友观点,与本站立场无关!) |

| | 设为首页 | 加入收藏 | 联系站长 | 友情链接 | 版权申明 | 网站公告 | | |||

|

中信证券正强力推进国际化和多元化战略,以其雄厚的资本实力、丰富的各类资源和成功收购经验,努力打造中国未来券商行业龙头的新优势。

中信证券正强力推进国际化和多元化战略,以其雄厚的资本实力、丰富的各类资源和成功收购经验,努力打造中国未来券商行业龙头的新优势。

作为福特在中国唯一的乘用车合作伙伴,长安汽车能够独占性地分享福特在中国高速发展所带来的业绩提升。08年随着福特新蒙迪欧的销售,预计公司业绩有望延续高速增长。

作为福特在中国唯一的乘用车合作伙伴,长安汽车能够独占性地分享福特在中国高速发展所带来的业绩提升。08年随着福特新蒙迪欧的销售,预计公司业绩有望延续高速增长。  进入2007年以后中兴通讯基本面开始转好,截至3季度实现了6.0亿元的净利润和0.63元的每股收益,同比增长46%。我们认为,公司在2007年实现业绩恢复性增长之后,2008年有望实现高速增长,并能得以持续。

进入2007年以后中兴通讯基本面开始转好,截至3季度实现了6.0亿元的净利润和0.63元的每股收益,同比增长46%。我们认为,公司在2007年实现业绩恢复性增长之后,2008年有望实现高速增长,并能得以持续。