打印本文

打印本文  关闭窗口

关闭窗口 工商银行 (601398)

行业龙头地位稳固

作为中国最大的商业银行,工商银行拥有独占鳌头的市场份额,并成为宏观经济持续高速增长的最大受益者。其广泛的网络渠道和庞大的客户资源,使得工行在零售业务、公司业务和中间业务等各个领域都有强大的竞争力。

作为中国最大的商业银行,工商银行拥有独占鳌头的市场份额,并成为宏观经济持续高速增长的最大受益者。其广泛的网络渠道和庞大的客户资源,使得工行在零售业务、公司业务和中间业务等各个领域都有强大的竞争力。

随着代销业务、资产托管业务的兴起以及第三方存管业务的开展,工行所拥有的客户优势、网点优势和IT优势日益显现。在紧缩货币政策出台以及综合性经营逐步开展的背景下,工行将成为资源再分配中的相对获利者。

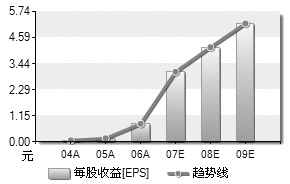

2007年工行业绩保持快速稳定增长,近三年总资产的年复合增长率为18.1%,净利润的年复合增长率为29.6%。2007年前三季度,工行实现税后利润638.82亿元,同比增长66.49%。伴随不断扩大的利差、快速增长的中间业务、较低的成本收入比以及逐步下降的信贷成本和税率,公司的盈利能力不断提升,其资产质量在近两年也得到了明显的改善,不良贷款比例和不良贷款余额持续双降。截至2007年9月底,公司的不良贷款率为3.06%,拨备覆盖率为88.1%。

目前公司还着手进行海外并购。2007年公司相继收购了印尼哈林姆银行、澳门诚兴银行和南非标准银行。其海外扩张步伐的不断加快、新兴市场的相继开发将为其打开更为广阔的成长空间。此外,次贷危机引发了成熟市场中银行业的价值重估,同时人民币不断升值,使得工行有机会通过较低成本收购境外市场的银行股权,从而进一步提升其国际竞争力。(申银万国)

招商银行(600036)

零售业务带来全面收获

作为国内最具竞争优势的股份制商业银行,招行凭借不断创新金融产品、不断提升服务水平,扩大了其品牌价值并提升了在消费者心中的认可程度。

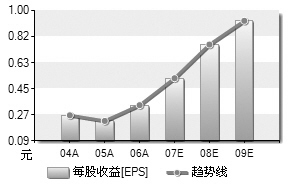

招商银行公认的优势在于零售业务,其零售业务的优势是对手难以模仿的。2003年招行零售业务达到盈亏保本点,目前已经进入收获期,其高速增长的零售业务将在未来几年大幅贡献利润。招行零售业务中的信用卡业务每年保持翻番的增速,未来两到三年内也将成为利润的高增长点。招行的零售贷款比重较高,公司发放贷款比较严格,在覆盖率接近200%的情况下,其拨备支出压力将持续下降,目前公司业务和综合经营存在较大的开拓空间。

招商银行在零售战略上拥有先行优势,“一卡通”、信用卡、财富账户等产品都领先于市场推出的,这主要源于公司较好的治理结构及稳定的管理层。受益于零售业务的高增长和资本市场火爆的影响,2007年前三季度招行非利息收入增长154%,中间业务收入占比营业收入为15.57%,在上市银行中占比最高。不仅如此,公司的信贷业务利差还较低,以其管理水平和市场开拓能力,未来将有较大的提升空间。此外,公司也在逐步推行综合经营从而实现收入多元化,目前已收购的招商基金将设立金融租赁公司,未来还可能收购招商信诺保险。随着公司综合经营平台的加紧布局,公司未来的非利息收入将有非常广阔的发展空间。(海通证券)

烟台万华 (600309)

产能持续稳步提升

欧美市场需求回升,未来几年全球MDI需求高于之前预期。美国RSI咨询公司预测,MDI两大需求市场的西欧和北美未来5年需求年均增速分别为4.5%和5%。由于对全球变暖认识的广泛接受和加深,欧美国家环保方面的立法已变得具有指令性,使得原来部分对MDI需求放缓的领域再度发力,欧、美MDI市场需求增长率由4%-5%迅速提升至7%-9%,增速几乎翻了一倍。

欧美市场需求回升,未来几年全球MDI需求高于之前预期。美国RSI咨询公司预测,MDI两大需求市场的西欧和北美未来5年需求年均增速分别为4.5%和5%。由于对全球变暖认识的广泛接受和加深,欧美国家环保方面的立法已变得具有指令性,使得原来部分对MDI需求放缓的领域再度发力,欧、美MDI市场需求增长率由4%-5%迅速提升至7%-9%,增速几乎翻了一倍。

烟台万华宁波一期能够顺利开车达产,也在很大程度上得益于开车前公司已花费一年多时间在烟台基地培训了一批掌握MDI装置操作技能的熟练工人。我们再次强调MDI市场属于寡头垄断竞争格局,市场竞争的激烈程度远弱于一般化工产品。即使出现阶段性过剩,厂商也会通过调节开工率来稳定市场,并且国际厂商新建大型装置的同时,会陆续关闭一些小产能的老装置,未来几年MDI行业供需将总体平衡。

2008年烟台装置将扩产至18-19万吨。烟台目前MDI年产能在13-14万吨,公司将在2008年6月或11月通过技术改造将产能扩大到18-19万吨。宁波一期24万吨/年装置将按计划在2008年通过技术改造将产能扩至30万吨,到2008年底公司MDI总产能将达到49万吨,较之前预计的高出5万吨。由此看,公司2008年产量将增加30%以上,2009、2010年则呈小幅平稳增长,2011年由于宁波二期30万吨/年装置的达产,产量将再次大幅增长。(国泰君安)

中国联通(600050)

受益行业变革的战略性品种

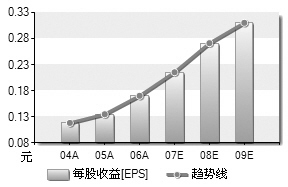

过去两年中,缘于“成本控制”,中国联通的净利润保持高速增长。2007年前三季度净利润增长33.7%,每股收益0.166元。并且是在计提1.29亿元递延所得税、持股联通红筹公司稀释4.1个百分点的情况下取得的。

过去两年中,缘于“成本控制”,中国联通的净利润保持高速增长。2007年前三季度净利润增长33.7%,每股收益0.166元。并且是在计提1.29亿元递延所得税、持股联通红筹公司稀释4.1个百分点的情况下取得的。

公司将逐渐转向“收入提升+成本控制”,未来三年盈利增长有望持续。主要原因是:新增用户持续高速增长;增值业务收入持续高速增长,比重不断提升,结构不断优化;ARPU值基本稳定、有望企稳;收入增长幅度有望提升。

国内电信运营行业将长期受益于经济增长、收入提升与消费升级,行业的竞争本质是由政府主导的适度竞争,在可预见的未来不会有新进入的竞争者。而运营公司长期处于产业链的主导地位,运营商有理由持续享受较高的估值水平。

2008年中国移动有望回归A股市场,讨论多年的行业重组、3G发牌也有望尘埃落定。特别是当TD网络开始预商用,北京奥运使用3G通信技术后,后两个预期将比以往更为强烈。我们对重组、3G过程的联通持偏乐观的态度,目前值得战略性投资持有联通A股。重组的初衷及目标是优化均衡行业竞争环境,联通作为目前相对弱势的一家,无论具体方案如何,最终都将从中实质受益。(海通证券)

中国石化(600028)

成品油价格与国际接轨值得期待

中国石化作为销售收入最大的一体化石化公司,在勘探、炼油、零售及化工业务等四大板块中,由于公司炼油产量最大,因此对成品油价格上调的敏感性很大,静态分析(原油价格不变)显示,成品油上调500元/吨,则公司EPS会增加0.36 元/股。而公司油气产量偏小,因此对于油价的敏感性也很大,静态情景下(成品油价格不变),油价每涨1美金/桶,则EPS下降0.05元/股。

中国石化作为销售收入最大的一体化石化公司,在勘探、炼油、零售及化工业务等四大板块中,由于公司炼油产量最大,因此对成品油价格上调的敏感性很大,静态分析(原油价格不变)显示,成品油上调500元/吨,则公司EPS会增加0.36 元/股。而公司油气产量偏小,因此对于油价的敏感性也很大,静态情景下(成品油价格不变),油价每涨1美金/桶,则EPS下降0.05元/股。

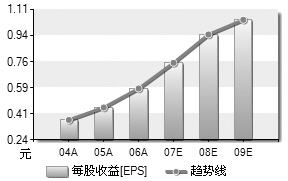

炼油能力提高使炼油板块的盈利好于预期。尽管2007年三季度以来,原油价格不断上涨,但公司1-9月仍然实现营业收入8752亿元、净利润487亿元,分别同比增长14%、44%,实现EPS 0.56元,略高于我们此前的预期,原因在于炼油业务好于预期。公司积极挖潜,提高高硫油的加工能力,使三季度炼油板块的营业利润仅亏损53亿元,而我们此前的预测是88亿元。

若成品油价格全面与国际接轨则公司将增加EPS1.08元/股。尽管2007年11月1日已经上调500元/吨,但由于目前国内成品油不含税价格仍较国际成品价格差1500元/吨以上,幅度为25%以上。国内成品油价格08年仍存上调可能。

2008年公司业绩快速增长。预期08年BRENT原油价格将达到80美元/桶(同比增长11%),成品油上调500元/吨,则公司08年EPS为0.98元/股。(申银万国)

打印本文 关闭窗口