打印本文

打印本文  关闭窗口

关闭窗口

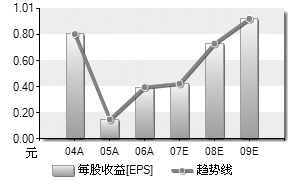

武钢股份 (600005)

整体盈利能力突出

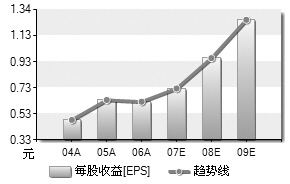

公司2007年三季度业绩符合预期。从公司第三季度的经营状况来看,单季净利润为15.73亿元,每股收益为0.195元,同比虽然增长20.44%,环比却下降21.79%,从具体数据来看,销售收入环比降低了3个百分点,而主营业务成本却上升了3个百分点。从销售毛利率来看,第三季度为20.81%,第二季度则为26.18%。

公司2007年三季度业绩符合预期。从公司第三季度的经营状况来看,单季净利润为15.73亿元,每股收益为0.195元,同比虽然增长20.44%,环比却下降21.79%,从具体数据来看,销售收入环比降低了3个百分点,而主营业务成本却上升了3个百分点。从销售毛利率来看,第三季度为20.81%,第二季度则为26.18%。

由于三季度以后市场预期不足,生产开工率明显低于市场需求,造成铁矿石价格突涨,形成收入增长不多,但成本却有所上升的局面,因此武钢单季利润出现下滑。虽然利润环比出现一定的下降,但公司仍然是行业内最具竞争力的龙头公司之一。就行业而言,公司整体盈利能力仍然突出,1-9月的净利润同比增长率达到了91.01%,较行业平均40.52%的水平高出一倍。较整体市场而言,增长率仍然突出。从公司目前销售毛利率也可以反映出公司突出的竞争优势。

公司前三季度的销售毛利率为 22.83%,而行业平均水平仅为12.39%。四季度仍将稳定增长。在目前市场氛围下,武钢四季度的生产情况将会好于三季度。一方面在旺盛的市场需求条件下销售情况将优于三季度;另一方面成本压力有望得到部分的缓解,铁矿石价格目前已攀升到历史新高,已达到小钢厂的利润平衡点,短期再有所提升的空间已经不大。(中信建投 陈祥生)

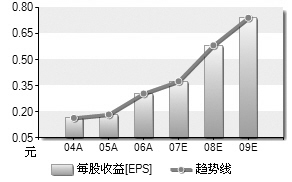

万科A(000002)

业绩增长超预期

万科专注于住宅开发,通过外延式增长、扩大开发规模和抢占优势市场份额,不断超越业绩预期的增长。

万科专注于住宅开发,通过外延式增长、扩大开发规模和抢占优势市场份额,不断超越业绩预期的增长。

作为目前A股市场流通市值最大的房地产上市公司,万科战略上专注于住宅开放和人口集中度最高的三大区域,其住宅开发业务已形成了以长三角、珠三角和环渤海为主,其他区域经济中心为辅的跨地域布局,万科在优势市场的份额不断扩大。公司土地储备丰富,07年三季度新增项目13个,项目规划建筑面积合计约269万平方米,按万科权益计算的建筑面积合计约199万平方米;10月以来,公司又新获取项目9个,权益建筑面积合计约166万平方米。目前,公司权益规划建筑面积合计约为1818万平方米,可以满足未来2-3年的开发需求。

公司主营收入和净利润稳步增长,开发规模不断扩大,自上市以来便充分利用资本市场的融资功能,快速扩张股本规模,其融资方式的广泛性和全面性居国内房地产行业之首。2007年1到10月公司累计销售面积达496.3万平方米,销售金额合计419.6亿元。公司2007年三季报同时显示预收款项已达到288亿元,同比增长179.19%,为未来业绩持续高增长奠定了基础。此外,公司极力推动多样化合作和外延增长,自2005年起万科便不断利用行业调控创造的市场机会,加快兼并收购步伐。目前,公司发展的核心就是净资产收益率和资产的快速周转,公司采取轻资产的运营模式,注重股东回报。 (中信建投)

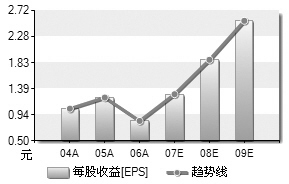

双鹤药业(600062)

驶入发展快车道

双鹤药业致力于打造“中国第一降压品牌”、“中国第一降糖品牌”和“中国第一大输液品牌”,2006年公司销售额超过40亿元,经过三年的调整,公司已进入发展的快车道,2007年前三季度业绩同比增长65.32%。

双鹤药业致力于打造“中国第一降压品牌”、“中国第一降糖品牌”和“中国第一大输液品牌”,2006年公司销售额超过40亿元,经过三年的调整,公司已进入发展的快车道,2007年前三季度业绩同比增长65.32%。

公司的降压药知名度高,其业绩将随医药分销第三终端的发展而得以释放。公司目前的主要降压产品降压0号是一种复方制剂,该药临床药效较好,价格适中,在市场占有率名列前茅。公司大力发展社区和县级市场,凭借产品较高的知名度和适中的价格,公司必将在医药市场上开疆扩土。

公司降糖药销售良好,目前主要的降糖产品是糖适平。我国近年来糖尿病患病率呈逐年递增的态势,据南方医药经济研究所数据显示,目前我国糖尿病病人已超过5000万人,降糖药市场巨大。随着公司开拓第三医药销售终端,预计公司的降糖药将有良好的表现。

大输液产品包装进行结构调整,未来将成为公司重要的利润增长点。公司目前大输液产品的产能大约占行业总产能的12%,07年上半年公司大输液产品销售收入增长38%,其中非玻瓶产品的增长高达80%以上。在我国大力鼓励发展非玻瓶大输液产业的背景下,公司适时扩建盈利能力较高的非玻瓶项目。预计扩建2009年达产后,可新增净利润8000万元以上。(天相投顾)

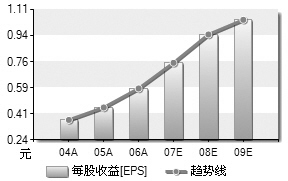

大秦铁路 (601006)

运距仍有上升趋势

未来2-3年大秦线运距仍有上升趋势。近年来公司积极实行“打远”战略,大秦线货物平均运距由2005年的460公里延长至2007年前三季度的524公里,因此,在大秦线运价保持稳定的背景下,公司货运单位平均收入逐年上升,成为07年公司业绩超预期增长最主要的动力。预计未来2-3年,腹地煤炭“运输难”仍是煤炭企业面临的主要问题,这给公司继续实施“打远”战略提供了前提。另外,随着秦皇岛港吞吐能力日趋饱和,未来将有相当大的部分新增下海煤改由曹妃甸港下海,这部分煤炭在大秦线的运距是555公里,也有助于大秦线平均运距延长。

未来2-3年大秦线运距仍有上升趋势。近年来公司积极实行“打远”战略,大秦线货物平均运距由2005年的460公里延长至2007年前三季度的524公里,因此,在大秦线运价保持稳定的背景下,公司货运单位平均收入逐年上升,成为07年公司业绩超预期增长最主要的动力。预计未来2-3年,腹地煤炭“运输难”仍是煤炭企业面临的主要问题,这给公司继续实施“打远”战略提供了前提。另外,随着秦皇岛港吞吐能力日趋饱和,未来将有相当大的部分新增下海煤改由曹妃甸港下海,这部分煤炭在大秦线的运距是555公里,也有助于大秦线平均运距延长。

07年大修预算11亿,未来仍将随运量持续增加。由于机车和车辆都具有一定的整备量,对运量基本没有影响。随着大秦线煤炭运量的增加,预计未来大修支出仍将持续上升。

大秦线4亿吨扩能改造初步的技术方案和资本开支有望确定,包括:机车、车辆、简单的线路改造及电力设备扩容等其他支出。其中除机车外的其他支出预计在50-60亿左右,但机车开支仍取决于最终的技术方案。从目前了解到的情况看,4亿吨扩能将以“和谐号”大功率机车逐步替代“韶山4”,按照目前的运行图,机车开支约在120亿左右。(安信证券)

中国国航 (601111)

充分受益奥运

中国国航作为国内航空公司的代表,内外业务均衡是其鲜明的特色。2002年以来中国国航通过参与国际竞争,实施国际化战略,公司整体竞争实力获得了明显提升。2006年通过与国泰航空的交叉持股,公司实现了北京、香港双枢纽战略,实现了国内网络和国际网络的有效衔接,近年来联程收入和两舱收入比重获得了快速提升,高端客户战略目标的实施有效地提升了公司盈利能力,同时也带动了整体服务质量的改善。

中国国航作为国内航空公司的代表,内外业务均衡是其鲜明的特色。2002年以来中国国航通过参与国际竞争,实施国际化战略,公司整体竞争实力获得了明显提升。2006年通过与国泰航空的交叉持股,公司实现了北京、香港双枢纽战略,实现了国内网络和国际网络的有效衔接,近年来联程收入和两舱收入比重获得了快速提升,高端客户战略目标的实施有效地提升了公司盈利能力,同时也带动了整体服务质量的改善。

2008年公司面临更加有利的市场发展环境,北京奥运会的召开提升了北京市场航空需求的增速,2008年行业增速预计达到20%,北京地区达到25%,中国国航将从中受益最大。加入星空联盟将有效提升公司国际航线的盈利能力。同时,2008年2月北京机场T3航站楼的运营将进一步确立公司在北京市场的优势地位。

国内市场方面,在加强骨干航线网络优势地位的基础上,公司将寻求并购战略的实施以快速提高国内市场份额和基地航空网络的布局。随着7架远程A330的运营,公司2008年运力增长将达到14%,增速同比提高6%,2008年公司整体盈利能力将进一步提高,净利润同比增长将达到101%,核心竞争力将获得进一步提升。(中信建投)

声明:本版文章内容纯属作者个人观点,仅供投资者参考,不代表本网观点,不构成投资建议。投资者据此操作,风险请自担。

打印本文 关闭窗口